Je vois de plus en plus d’ajustements fiscaux avec les auto-entrepreneurs. Malheureusement, cela est souvent dû à une simple erreur administrative dans la production de l’impôt sur le revenu. Les champs à remplir sont difficiles à trouver et il y en a plusieurs. D’une part, les entrepreneurs peuvent être soumis à différents systèmes (BNC, BIC), et d’autre part, il y a deux taxes différentes, selon ce que vous avez choisi pour votre entreprise autonome. Pour chaque situation, la case qui doit être remplie sur une déclaration de revenus en mai n’est pas la même. Une erreur dans la sélection de la boîte et la taxe calculée peut changer de plusieurs centaines d’euros pour expliquer la possibilité d’ajustement. J’explique en détail dans cet article : — Comment savez-vous quel régime fiscal vous êtes dépendant en tant qu’entrepreneur (prélèvement fiscal ou non) ? — Quel champ doit être inclus dans la déclaration de revenus et avec quel montant ? — Comment trouvez-vous les champs de la déclaration de revenus en ligne sur le site Web tax.gov (formulaire 2042C Pro) ? — Comment remplir les cases de la déclaration de revenus 2021 ?

Résumé

- Entrepreneurs : comment savez-vous de quel régime fiscal vous comptez et quel choix vous avez fait pour vos impôts ?

- Entrepreneurs autonomes : Avez-vous opté pour l’impôt libre d’impôt ou le régime normal ?

- Micro entrepreneur : vos revenus dépendent-ils de BNC ou BIC ?

- Micro-Entrepreneur : Quel montant devriez-vous entrer dans quel champ dans la Inscrivez une déclaration de revenus (en ligne et sur le 2042C Pro) ?

- Vous avez choisi l’exonération fiscale : les champs 5TA, 5TB ou 5TE.

- Vous n’avez pas prélevé la taxe de dédouanement fiscal : champs 5KO, 5KP ou 5HQ.

- La déclaration d’impôt d’il y a 2 ans : de nouvelles boîtes pour les micro-entreprises avec le prélèvement à la source.

- 1- Entrepreneur autonome de la taxe d’exemption.

- 2- Les micro-entrepreneurs BIC doivent remplir les champs BIA, 5TJ.. pour la déclaration afin de bénéficier du CIMR.

- 3- Déclaration d’impôt pour l’entrepreneur BNC : Remplir la case 5HQ ne suffit pas.

Entrepreneurs : comment savez -vous sur quel régime fiscal vous comptez et quel choix vous avez fait pour vos impôts ?

Tout d’abord, sachez que dans cet article, je vais seulement expliquer comment remplir correctement la déclaration d’impôt sur le revenu en trouvant la bonne case. Si vous voulez connaître les effets de la décision fiscale, je l’ai développée ici : Entrepreneurs : Devriez-vous choisir la taxe d’exonération ou choisir le régime normal ? Pour comprendre quel champ vous intéresse dans la déclaration de revenus, vous devez spécifier le type de revenu et le choix que vous avez fait lors de votre inscription à l’impôt. Vous devez disposer des deux renseignements pour créer correctement votre déclaration de revenus.

Entrepreneurs autonomes : Avez-vous opté pour l’impôt libre d’impôt ou le régime normal ?

La première question fondamentale est de savoir comment taxer. — Soit vous êtes dans le Prélèvement d’exonération : Vous avez déjà été suspendu de l’impôt. Vous remplissez toujours une case sur la déclaration de revenus, car les autorités fiscales réalisent un calcul spécifique pour les auto-entrepreneurs en couple ou avec d’autres revenus (voir : Couple/Employé Entrepreneurs : Faites attention au calcul de la taxe au taux effectif si vous décidez d’appliquer la libération). Cette méthode de calcul augmente votre impôt sur le revenu, mais vous devez remplir le champ sous pénalité. — Soit vous êtes sur le plan normal : vous n’avez pas encore payé l’impôt. Vous remplissez ensuite un autre champ de déclaration qui génère des taxes sur l’avis de cotisation fiscale.

Autant que vous dites que si vous confondez les boîtes, la différence sera grande et le redressement sera douloureux. Pour savoir si vous avez un débat ou non En termes de libératoire, je vous invite à rejoindre votre espace en ligne « à l’entrepreneur automobile » ou « Netcompany » et cliquez sur la section « Déclaration Telez en cours ». Vous verrez en haut de la ligne si vous êtes sur le prélèvement d’exemption ou non. Soit il y a l’expression « Vous avez opté pour le droit d’exemption » comme dans l’image ci-dessous. Soit ce n’est pas là, dans ce cas, vous êtes sous le régime normal. Une autre astuce consiste à regarder ses rapports de ventes mensuels/trimestriels. Ceux qui ont opté pour la taxe d’exemption verra qu’ils ont été interrompus avec la taxe. Soit à un taux de 2,2 %, soit 1,7 %, ou 1 %, selon votre activité.

Maintenant que vous savez comment imposer, vous devez déterminer le type de votre revenu.

Micro entrepreneur : vos revenus dépendent-ils de BNC ou BIC ?

En fonction de votre activité, le Les autorités fiscales classent vos revenus. Certains reçoivent des « BCN : bénéfices non commerciaux ». D’autres ont « BIC : Profits Industriels et commercialement ». Il est important de savoir lequel des deux vous préoccupe, car les allégements fiscaux ne sont pas les mêmes. Une personne qui perçoit des BCN peut avoir une déduction de taxe sur les intrants de 34%, tandis qu’un autre avec BIC a une réduction de 50% (services et loyers meublés), voir même 71% (vente de biens). A ce niveau ne peut pas être fait le mauvais cas sans fausser la fiscalité. C’est la nature de votre activité qui conditionnera le régime alimentaire, vous ne pouvez pas choisir. Selon votre travail d’inscription, l’Ursaf vous a sauvé tels que le service BIC ou la vente de biens BIC ou BNC. Si vous ne savez pas dans quelle classe vous êtes, vous avez plusieurs options : — En général, les BIC sont des entreprises commerciales, artisanales, industrielles Activités et services (vente de biens et activités connexes Bâtiment etc…) Les BCN sont les activités libérales, les conseils ou les professions intellectuelles (comité d’entreprise, traducteurs, etc.). — Sur les documents Urssaf, vous pouvez parfois vous référer à BNC ou BIC, en particulier dans les certificats fiscaux. — Dans votre section « Entrepreneur automobile », vous pouvez aller dans la section « Échange avec mon Ursaf » et « Comptabilité ». Vous allez alors Accédez à un document PDF montrant le type de revenu à la page 2.

Une fois que vous avez identifié le type de revenu ET la décision fiscale, nous pouvons voir la déclaration de revenus.

Micro entrepreneur : quel montant devriez-vous entrer dans quel champ de la déclaration de revenus (en ligne et sur le 2042C Pro) ?

Résolvons le premier problème : les entrepreneurs doivent utiliser le Remplissez le montant total des ventes de l’année dernière. Les autorités fiscales seront Déductions sur son propre, il prendra en compte le prélèvement payé dans la première année, etc. Indépendamment de la case, indiquez le montant total du nombre L’entreprise de l’année dernière, impossible d’en déduire quoi que ce soit (c’est le principe et la limite de l’auto-entreprise, vous ne pouvez pas déduire les frais d’impôt).

Vous avez choisi l’exonération fiscale : les champs 5TA, 5TB ou 5TE.

Les entrepreneurs qui ont opté pour la mainlevée doivent remplir les cases 5TA, 5TB et 5TE de la déclaration de revenus 2042C-Pro. 5TA : affecte ceux qui vendent des biens (BIC avec une réduction de 71 %). 5 TB : affecte ceux qui effectuent le pré-boisement des services (BIC avec 50% d’acquisition). 5ème : pour les bénéfices non commerciaux.

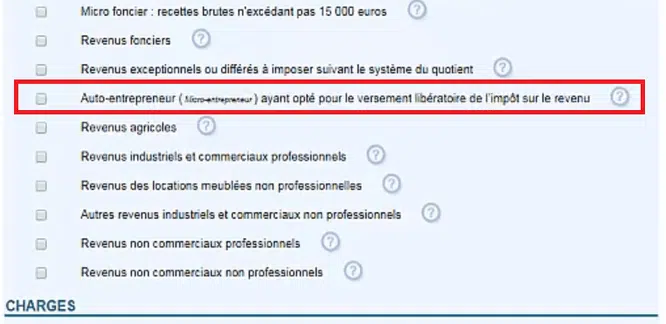

Pour trouver ces trois champs, vous devez remplir l’étape 3 de la déclaration de revenus en ligne cliquez sur « tax.gov » et cochez l’en-tête » L’auto-entrepreneur a opté pour la libération fiscale ». À la fin de l’article, une vidéo est jointe, dans laquelle l’approche étape par étape se poursuit.

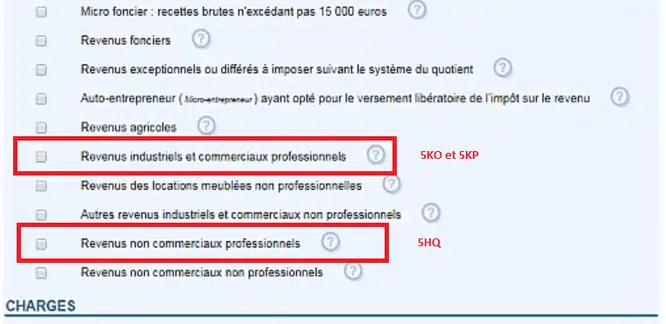

Vous n’avez pas prélevé la taxe de dédouanement fiscal : champs 5KO, 5KP ou 5HQ.

Les champs requis pour la déclaration de revenus ne sont plus les mêmes. Vous devez ensuite trouver les boîtes 5KO, 5KP ou 5HQ sur le formulaire 2042C-Pro. 5KB : affecte ceux qui vendent des biens (BIC avec une réduction de 71 %). 5CP : concerne ceux qui fournissent des services (BIC avec une réduction de 50%). 5HQ : pour les bénéfices non commerciaux.

Accéder à ces boîtes est un peu plus compliqué. Soit vous avez besoin de bénéfices industriels et commerciaux. Les champs 5 Ko ou 5 CP s’affichent si vous avez sélectionné Revoir « Revenus industriels et d’entreprise ». Soit vous êtes dépendant de bénéfices non commerciaux. Vous devrez alors cocher la rubrique « Revenu professionnel non commercial » pour afficher le champ 5AC.

Une fois cela fait, veuillez noter que vous devrez toujours faire vos déclarations mensuelles ou trimestrielles à l’URAFF.

La vidéo suivante montre les étapes que vous devez suivre étape par étape sur le site tax.gov.

La déclaration d’impôt d’il y a 2 ans : de nouvelles boîtes pour les micro-entreprises avec le prélèvement à la source.

Le reste de l’article ne concerne que la déclaration d’impôt 2019, qui était spéciale. Je vais laisser les polices dans la perspective où vous devez les corriger. La configuration de la soumission source ne vous exonère pas de la déclaration. Pire, tous les entrepreneurs 2018 doit remplir la déclaration de revenus 2019 en plaçant leurs ventes dans l’un des champs susmentionnés, mais de nouveaux champs sont requis. C’est très important, car ils sont utilisés pour annuler la taxe.

Je me concentrerai sur la façon de remplir la déclaration de revenus pour 2019. Pour comprendre cela, je vous invite à lire : Impôt sur les microentreprises : comment devenir 2018 avec l’introduction du lieu d’échantillonnage à la source et dans l’année blanche ? N’oublions pas que la taxe générée par les ventes de 2018 dans la déclaration de revenus 2019 est résiliée par un crédit d’impôt (CIMR, également connu sous le nom de remboursement du crédit d’impôt). Pour cela, il est nécessaire que le chiffre d’affaires de l’opérateur de micro-automobile en 2018 ne soit pas supérieur à celui des 3 dernières années. Dans le cas contraire, les autorités fiscales retiendront un impôt pour la partie de la CA 2018 qui est couverte par la déclaration de revenus pour 2019 va au-delà, et il devra être réclamé dans des conditions l’année prochaine (voir l’article ci-joint ci-dessus).

1- Entrepreneur autonome de la taxe d’exemption.

Si vous avez subi le prélèvement de dédouanement en 2018, aucun nouveau champ n’apparaîtra dans la déclaration de revenus 2019. Remplissez simplement les champs 5TA, 5To ou 5TE, comme nous l’avons vu, et c’est fini. Veuillez noter que le passage à l’échantillonnage des sources ne vous permet pas d’être exempté du prélèvement d’exemption de 2018 sur le revenu. L’Année Blanche ne vous affecte pas. Nous avons vu que les micro-entrepreneurs dans cette situation étaient parfois lésés par la retenue à la source : qui sont les perdants de l’Année Blanche ? Enfin, il convient de noter que la case 8UY, qui permet un remboursement au moyen d’un crédit d’impôt de la taxe d’exonération payée en N-1, n’est pas du tout destinée à l’année blanche. Il ne sera attaché qu’à utilise des autoentrepreneurs qui ont payé à tort la taxe de libération avant de passer au régime actuel au cours de l’année. Seuls ils peuvent le compléter et obtenir un remboursement de la taxe de licenciement payée.

2- Les micro-entrepreneurs BIC doivent remplir les champs BIA, 5TJ.. pour la déclaration afin de bénéficier du CIMR.

Si vous êtes actif dans BIC et que vous deviez remplir les champs 5 KB ou 5CP, un nouveau cadre de déclaration de revenus 2019 apparaîtra et le micro-entrepreneur devra le remplir car il sera utilisé pour annuler la taxe. Selon la situation, vous devez :

- Votre victoire 2018 est inférieure ou égale à l’une des 3 dernières années : cochez simplement la case BIA. Ils sont alors exemptés d’impôt grâce à la déduction fiscale de la lance fiscale. Notez que le champ LFI n’apparaît pas nécessairement. Les autorités fiscales peuvent l’avoir d’office s’il connaît vos revenus de ces dernières années. Il est important que la taxe finale soit annulée, examen équitable.

- Vos ventes 2018 sont plus élevées que les années précédentes : vous devrez ensuite remplir les champs 5TJ, 5UV et 5UW avec l’AC de l’année en question (généralement des champs pré-remplis). Le CIMR n’annulera pas l’impôt dans son intégralité, ils seront imposés sur la part de CA 2018, qui dépasse la moyenne des dernières années. Vous devez penser à demander un remboursement en N 1.

- Votre activité débutera en 2018 : cochez la case 5HN. Ils sont ensuite exemptés par l’intermédiaire du CIMR.

Remplissez ces champs pour profiter de l’année blanche ou pour éviter une reprise future.

3- Déclaration d’impôt pour les auto-entrepreneurs BNC : Remplir la case 5HQ ne suffit pas.

De la même manière, les experts seront fournis dans le cadre Les régimes BNC ont un cadre similaire. La logique est la même, seuls les noms des boîtes changent.

- Votre victoire 2018 est inférieure ou égale à l’une des 3 dernières années : il suffit d’activer le champ BNA. Exonération fiscale via le CIMR. Notez que le champ BNA n’est pas nécessairement affiché. L’administration fiscale peut l’avoir examinée d’office s’il connaît vos revenus de ces dernières années. La chose la plus importante est de vérifier que la taxe finale est annulée.

- Vos ventes 2018 sont plus élevées que les années précédentes : vous devrez ensuite remplir les champs 5QS, 5QR et 5QT avec l’AC de l’année en question (généralement des champs pré-remplis). Le CIMR n’annulera pas l’impôt dans son intégralité, ils seront imposés de la part du GC 2018 qui dépasse la moyenne des dernières années. Vous devez penser à demander un remboursement en N 1.

- Votre activité commence 2018 : vous devez cocher la case 5KG. Ils seront alors exonérés d’impôt.

On ne s’attend pas à ce que ces approches spéciales se reproduisent l’an prochain. Elles sont propres aux déclarations de revenus pour 2019 2018.